تحلیل بنیادی چیست؟

تحلیل بنیادی چیست؟

تحلیل بنیادی عبارت است از مطالعه و بررسی شرایط اقتصاد ملی، صنعت و وضعیت شرکت که هدف اصلی از آن، تعیین ارزش واقعی سهام (ارزشذاتی) شرکتهاست و معادل انگلیسی آن Fundamental Analysis می باشد.

فاندامنتال معمولاً بر اطلاعات و آمار کلیدی درج شده در صورتهای مالی شرکت تمرکز

مینماید تا چگونگی ارزشیابی قیمت سهام را مشخص کند و بخشی از اطلاعات

بنیادی، بر اطلاعات و آمار اقتصاد ملی، صنعت و شرکت تمرکز دارد.

تحلیل بنیادی یا فاندامنتال اولین ابزاری است که برای بررسی و تحلیل رفتار بازار بورس و عوامل تاثیرگذار بر آن

و با استفاده از اطلاعات گسترده ای همچون: اطلاعات اقتصاد جهانی، طرحهای

توسعه، اقتصاد کلان داخلی، اطلاعات درون شرکت، تحلیل صنایع و… مورد استفاده

قرار میگیرد.

در تحلیل بنیادی ، افراد به دنبال پیدا کردن سهامی هستند که کمتر از ارزش واقعی (ذاتی) خود

در بازار معامله می شود که این امر با استفاده از اعداد و ارقام صورت های

مالی، میزان کالای خرید و فروش شده توسط شرکت، تحلیل هزینه های شرکت، وضعیت

کلان اقتصادی و … انجام میگیرد.

زمانی که ارزش بازار کمتر از ارزش ذاتی است، زمان برای خرید مناسب است و بلعکس اگر ارزش بازار بیشتر از ارزش ذاتی باشد زمان برای فروش مناسب است.

معمولا تحلیلگران بنیادی دید بلندمدت تری نسبت

به تحلیل گران تکنیکال دارند و نخستین مسئلهای که هر سرمایهگذار در

تحلیل بنیادی باید حل کند، انتخاب صنعت است و پس از انتخاب نوع صنعت، باید

شرکتهایی را برای سرمایهگذاری انتخاب کرد که نسبت به رقبایشان سودآوری

بیشتری دارند.

در تحلیل بنیادی منابع مختلف و مفیدی برای کسب اطلاعات مرتبط با شرکت وجود دارد از جمله:

- صورت های مالی و گزارش مالی شرکت مدنظر

- بازارهای جهانی و داخلی محصولات و مواد اولیه (از نظر قیمت خرید و فروش)

- مطالعه تحلیل سایر تحلیلگران در خصوص شرکت

- صورت ها و گزارش های مالی شرکت های مشابه و ذینفع

- سایت ها و آمارهای جهانی معتبر

رویکرد معمول در تحلیل شرکت ۴ مرحله کلی را در بر می گیرد:

تجزیه و تحلیل اقتصاد کشور

تنها بخشی از سوالاتی که تحلیلگر بنیادی برای تعیینکردن تأثیرات شرایط اقتصادی بر بازار سهام با آنها مواجه میشود به شرح زیر است:

آیا شرایط کلی برای بازار سهام مناسب است یا نه؟ آیا تورم موثر می

باشد؟ نرخهای بهره در چه وضعیتی هستند؟در حال افزایش است یا کاهش؟ آیا

مصرفکنندگان کالاها را مصرف میکنند؟ تراز تجاری مطلوب می باشد؟ عرضه پول

انبساطی است یا انقباضی؟

تجزیه و تحلیل صنعت

توجه داشته باشید که وضعیت صنعتی که شرکت در آن قرار دارد، قطعا تأثیر زیاد و قابلتوجهی بر نحوه فعالیت شرکت دارد. اگر وضعیت صنعت مطلوب و خوب نباشد، بهترین سهام موجود در این صنعت هم نمیتواند بازده مناسبی داشته باشد. بهقول معروف، سهام ضعیف در صنعت قوی، بهتر از سهام قوی در صنعت ضعیف است.

تجزیه و تحلیل شرکت

بعد از تعیین وضعیت اقتصاد و صنعت که تاثیر قابل توجهی بر نحوه فعالیت

شرکت داشتند، خود شرکت نیز باید تجزیه و تحلیل شود تا از سلامت مالی آن

اطمینان حاصل شود. تجزیه و تحلیل شرکت، معمولاً از طریق بررسی صورتهای مالی شرکت انجام میشود. از روی این صورتها میتوان نسبتهای مالی مفیدی را محاسبهنمود.

در یک طبقهبندی کلی و با توجه به ماهیت نسبتهای مالی، نسبتهای مالی به چهار دسته اصلی تقسیم میشوند:

-

- نسبتهای نقدینگی

- نسبتهای سودآوری

- نسبتهای فعالیت و کارایی

- نسبتهای سرمایهگذاری و اهرمی

هنگام تحلیل نسبتهای مالی شرکت، نتایج حاصل از این تحلیل باید با نتایج

سایر شرکتهای موجود در آن صنعت مقایسه شود تا عملکرد شرکت، شفافتر و

روشنتر گردد.

۱– نسبتهای نقدینگی (Liquidity ratios)

افرادی که به تحلیل بنیادی(فاندامنتال) می پردازند مهم است که به نسبت های مالی تسلط داشته باشند که یکی از مهم ترین آن ها نسبت نقدینگی

می باشد. نسبتهای نقدینگی، توانایی نقدی شرکت را بررسی می کند و به بررسی

توانایی بازپرداخت بدهیهای جاری و تعهدات کوتاهمدت شرکت میپردازد. از

مهمترین و رایجترین نسبتهای این گروه میتوان، نسبت جاری و آنی را نام برد.

افرادی که به تحلیل بنیادی(فاندامنتال) می پردازند مهم است که به نسبت های مالی تسلط داشته باشند که یکی از مهم ترین آن ها نسبت نقدینگی

می باشد. نسبتهای نقدینگی، توانایی نقدی شرکت را بررسی می کند و به بررسی

توانایی بازپرداخت بدهیهای جاری و تعهدات کوتاهمدت شرکت میپردازد. از

مهمترین و رایجترین نسبتهای این گروه میتوان، نسبت جاری و آنی را نام برد.

۱-۱ نسبت جاری:

نسبت جاری در واقع توانایی شرکت را در پرداخت بدهیهای کوتاهمدت(جاری)

از طریق داراییهای کوتاهمدت(جاری) نشان میدهد. برخی از تحلیلگران

معتقدند عدد مناسب برای این نسبت یک می باشد و اگر این نسبت کمتر از یک باشد، شرکت در پرداخت تعهدات کوتاهمدت خود دچار مشکل شده.

نحوه محاسبه نسبت:

بدهی جاری/ داراییهای جاری = نسبتهای جاری

تجزیه و تحلیل نسبت:

بالا بودن نسبت جاری به این معناست که بستانکاران میتوانند نسبت به دریافت اصل وام و سود خود از شرکت، اطمینان کافی داشته باشند و شرکت بهراحتی میتواند کمبود نقدینگی خود را از محل استقراض از بستانکاران تأمین کند. از سوی دیگر به دلیل ارتباط معنادار میان ریسک و بازده، کاهش ریسک بستانکاران در مقابل کاهش بازده سهامداران قرار دارد.

چنانچه نسبت جاری بیشازحد بالا باشد به این معناست که شرکت به نحو مطلوب از داراییهای جاری خود برای سودآوری استفاده نمیکند. از طرف دیگر پایین بودن

این نسبت نشاندهنده وضعیت نامطلوب نقدینگی شرکت است و شرکت باید انواع

داراییهای جاری ازجمله موجودی نقد، حسابها و اسناد دریافتنی، اوراق

بهادار کوتاهمدت و یا موجودیها را افزایش دهد.

استفادهکنندگان از نسبت جاری:

اکثر استفادهکنندگان از نسبتهای جاری، بستانکاران کوتاهمدت و اعتباردهندگان به شرکتها می باشند.

۱-۲ نسبت آنی / سریع:

این نوع دارایی شامل وجوه نقد، سپردههای بانکی، اوراق بهادار کوتاهمدت

و حسابهای دریافتنی است. اگر از داراییهای جاری، موجودی کالا و

پیشپرداختها را کم کنیم عدد حاصل شده مقدار داراییهای سریع شرکت را نشان میدهد چون موجودی کالا و پیشپرداختیها را نمیتوان همیشه درکوتاهمدت به وجه نقد تبدیل کرد.

نحوه محاسبه نسبت:

بدهیهای جاری/دارایی سریع = نسبت آنی

*دارایی سریع: مجموع داراییهای جاری منهای موجودی کالا و پیشپرداختها

این نسبت ارتباط بین داراییهای جاری که به سرعت به وجه نقد تبدیل میشوند و بدهیهای جاری را بیان میکند.

تجزیه وتحلیل نسبت:

از بالا بودن عدد نسبت سریع دو برداشت میتوان داشت:

- ایجاد اطمینان خاطر بیشتر برای اعتباردهندگان کوتاهمدت شرکت

- بیشازحد بودن نقدینگی و یا مطالبات شرکت

هر دو عامل ذکر شده به علت ضعف مدیریت شرکت یا محافظهکاری بیشاز حد شرکت در تأمین نقدینگی جاری، اتفاق میافتد.

پایین بودن این نسبت بیانگر

احتمال وجود مشکلات آتی در پرداخت تعهدات کوتاهمدت برای شرکت است. عده ای

از تحلیلگران معتقدند درصورتی که نسبت آنی کمتر از یک باشد، شرکت در معرض خطر عدم توانایی پرداخت سریع بدهیها، قرار دارد.

*نسبت آنی شرکت معمولاً از نسبت جاری آن کوچکتر است. زیرا موجودی کالا و

اسناد پرداختنی که در نسبت جاری وجود دارد در نسبت آنی لحاظ نمیشود.

۲- نسبتهای سودآوری Profitability ratios:

دومین نسبت مالی که دانستن آن برای انجام تحلیل بنیادی(فاندامنتال) مهم و کاراست نسبت های سودآوری می باشد که نشاندهنده منبع درآمد شرکت و تأثیر آن بر کل سود شرکت می باشد. این نسبتها یکی از شاخصهای مهم در تعیین کارایی مدیریت شرکت، توانایی در کسب سود یا نرخ بازگشت مناسب

در سرمایهگذاری هاست. نسبتهای سودآوری، نحوه تأمین سود شرکت از محل

درآمدها، فروش، نرخ بازگشت سرمایهگذاریها و … را مورد بررسی قرار می دهد.

دومین نسبت مالی که دانستن آن برای انجام تحلیل بنیادی(فاندامنتال) مهم و کاراست نسبت های سودآوری می باشد که نشاندهنده منبع درآمد شرکت و تأثیر آن بر کل سود شرکت می باشد. این نسبتها یکی از شاخصهای مهم در تعیین کارایی مدیریت شرکت، توانایی در کسب سود یا نرخ بازگشت مناسب

در سرمایهگذاری هاست. نسبتهای سودآوری، نحوه تأمین سود شرکت از محل

درآمدها، فروش، نرخ بازگشت سرمایهگذاریها و … را مورد بررسی قرار می دهد.

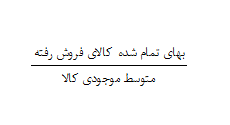

۲-۱ نسبت سود ناخالص به فروش:

نسبت سود ناخالص به فروش نشان میدهد که از هر یک ریال فروش شرکت، چند

درصد سود به دست آمده است. این نسبت، عملیات اجرایی و کسب درآمد شرکت را

ارزیابی میکند و همچنین توانایی شرکت در کنترل بهای تمام شده کالای فروشرفته

را بررسی کرده و رابطهی بین فروش و هزینههای تولید کالای فروختهشده را

نشان میدهد در واقع نسبت سود ناخالص به فروش، تأثیر غیرمستقیم بهای تمام

شده کالا را در سود شرکت نمایش میدهد.

نحوه محاسبه نسبت:

۱۰۰* ( فروش / سود ناخالص(قبل از کسر مالیات) )= نسبت سود ناخالص به فروش

نکته مهم اینجاست که بهمنظور محاسبه سود ناخالص کافی است بهای تمامشده کالاهای فروخته شده را از مبلغ فروش شرکت، کسر نماییم.

تجزیه وتحلیل نسبت:

بالا بودن نسبت سود ناخالص

به فروش، نشاندهنده این است که شرکت توانسته کالاهای خود را با قیمتی

بالاتر از بهای تمامشده به فروش برساند. بالا بودن میزان این نسبت، نشانه خوبی یرای شرکت محسوب میشود. زیرا بیانگر میزان سود ناخالص شرکت از هر یک ریال فروش محصولات و خدمات آن است.

رشد این نسبت، موفقیت شرکت در

تولید ارزانتر کالا یا فروش آن به قیمت بالاتر را نشان میدهد. در مقابل،

پایین بودن این نسبت،شرکت را ازنظر رقابتی در وضعیت نامناسبی قرار میدهد.

چنانچه این نسبت را از عدد ۱ کسر کنیم، عدد بهدستآمده نسبت بهای تمامشده به فروش را نمایش میدهد.

۲-۲ نسبت سود عملیاتی:

نسبت سود عملیاتی تأثیر فروش در سود عملیاتی را نشان

میدهد.نسبت سود عملیاتی نشاندهنده این است که هر یک ریال فروش محصولات یا

خدمات چه تأثیری در سود عملیاتی شرکت دارد. در واقع سود عملیاتی حاصل تفاوت درآمدهای عملیاتی از هزینههای مربوط به تولید محصول مانند بهای تمامشده کالا، هزینههای اداری و عمومی و توزیع و فروش می باشد.

نحوه محاسبه نسبت:

فروش / سود عملیاتی = نسبت سود عملیاتی

تجزیه وتحلیل نسبت:

بالا بودن نسبت سود عملیاتی نشاندهنده موفقیت شرکت در ایجاد سود حاصل از عملیات معمولی خود است. کاهش مستمر این نسبت میتواند شرکت را در شرایط پر پر ریسک قرار دهد.

۲-۳ نسبت بازده فروش:

نسبت بازده فروش نشان میدهد از هر یک ریال فروش چه میزان سود خالص برای شرکت

ایجاد شده . این نسبت مقیاس سودآوری شرکت است و هزینههایی مانند هزینه

تأمین مالی شرکت که ارتباطی با فروش ندارد، در این نسبت تأثیر داده میشود.

نحوه محاسبه نسبت:

فروش خالص/ سود خالص سود(قبل از مالیات) = بازده فروش

تجزیه و تحلیل نسبت:

رشد نسبت بازده فروش، در طول دورههای زمانی نشاندهنده بهبود عملیات شرکت

است و درصورتی که عملیات شرکت در سطح فعلی حفظ شود، میتوان انتظار بازده

بیشتری را در آینده داشت. استمرار روند رو به رشد در نسبت بازده فروش،

اغلب در شرایط انحصار کامل برای شرکت ایجاد میشود.

۲-۴ نسبت بازده ارزش ویژه:

نسبت بازده ارزش ویژه بیان میکند از هریک ریال حقوق صاحبان سهام چه میزان سود خالص برای شرکت ایجاد می شود. این نسبت، بازدهی متعلق به صاحبان سهام را نشان میدهد.

نحوه محاسبه نسبت:

حقوق صاحبان سهام/ (سود سهام ممتاز)-سود خالص =بازده ارزش ویژه

۱۰۰ * بازده ارزش ویژه =درصد بازدهی ارزش ویژه

نکته مهم ارزش ویژه یا حقوق صاحبان سهام، حاصل تفاضل بدهیهای جاری از داراییهای جاری ترازنامه شرکت است.

تجزیه وتحلیل نسبت:

نسبت بازده ارزش ویژه بیانکننده میزان موفقیت شرکت در حداکثر نمودن بازده سهامداران عادی

است. حقوق صاحبان سهام مجموع سرمایهای است که در اختیار شرکت قرار دارد

مسلما بزرگ بودن این نسبت، بسیار مطلوب سهامداران شرکتها است و در حقیقت

صاحبان سهام شرکت، این نسبت را مهمترین نسبت مالی میدانند زیرا نتایج سرمایهگذاری ایشان را نشان میدهد.

۲-۵ نسبت بازده داراییها:

نسبت بازده داراییها نشاندهنده آن است که شرکت چگونه از منابع و دارایی تحت اختیار خود برای کسب سود

استفاده کرده و برای سرمایهگذاران و اعتباردهندگان خود بازدهی ایجاد

نموده است. نسبت بازده داراییها میتواند شاخص نهایی برای ارزیابی کفایت و

کارایی مدیریت شرکت باشد.

نحوه محاسبه نسبت:

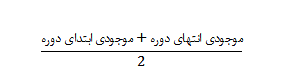

۱۰۰ *( متوسط داراییها/سود خالص قبل از کسر مالیات) = نسبت بازده دارایی

نحوه محاسبه میانگین یا متوسط داراییهای شرکت:

متوسط داراییها برابر است با مجموع داراییها در ابتدا وانتهای دوره مالی موردبررسی تقسیمبر ۲

تجزیه وتحلیل نسبت:

نسبت بازده داراییها، بازدهی ایجادشده توسط داراییهای شرکت را مشخص میکند. بالا بودن عدد حاصل از این نسبت، موفقیت شرکت را در استفاده مناسب از داراییهای خود نشان میدهد و هر چه عدد نسبت بالاتر باشد، به معنای کسب سود بیشتر از داراییهای موجود شرکت خواهد بود.

۲-۶ نسبت بازده سرمایه در گردش:

برای توضیح این نسبت ابتدا به بررسی مفهوم سرمایه در گردش میپردازیم. سرمایه در گردش شرکت، حاصل تفاضل بدهیهای جاری از داراییهای جاری آن است. در واقع این نسبت بیانکننده میزان سود خالص (قبل از کسر مالیات) شرکت از سرمایه در گردش آن است.

نحوه محاسبه نسبت:

سرمایه در گردش/ سود خالص(قبل از کسر مالیات) = نسبت بازده سرمایه در گردش

تجزیه وتحلیل نسبت:

با فرض ثابت بودن سرمایه در گردش، رشد سود خالص موجب افزایش بازده سرمایه در گردش می شود. با توجه به اینکه سرمایه در گردش حاصل تفاوت داراییهای جاری از بدهیهای جاری است و چون دارایی جاری ماهیت نقدی دارد، برای افزایش بازدهی باید بهطور پیدرپی در حال تبدیل به هزینه، محصول و مجدداً به دارایی باشد.

۳-نسبتهای کارایی یا فعالیت activity ratios :

سومین نسبت مالی مهم برای تحلیل بنیادی(فاندامنتال) نسبت فعالیت و کارایی می باشد. نسبتهای فعالیت یا کارآیی ابزاری است که برای سنجش کاربرد داراییهای شرکت استفاده می شود و از طریق ارزیابی میزان فروش و تأثیر داراییها بر آن،

اندازهگیری میشود. این گروه از نسبتها، حجم فروش شرکت را با

سرمایهگذاری در داراییهای مختلف مانند موجودی کالا، دارایی ثابت و …

مقایسه کرده و میزان بهکارگیری مؤثر منابع شرکت و راندمان عملیات آن را در دوره عملیات ارزیابی میکند.

سومین نسبت مالی مهم برای تحلیل بنیادی(فاندامنتال) نسبت فعالیت و کارایی می باشد. نسبتهای فعالیت یا کارآیی ابزاری است که برای سنجش کاربرد داراییهای شرکت استفاده می شود و از طریق ارزیابی میزان فروش و تأثیر داراییها بر آن،

اندازهگیری میشود. این گروه از نسبتها، حجم فروش شرکت را با

سرمایهگذاری در داراییهای مختلف مانند موجودی کالا، دارایی ثابت و …

مقایسه کرده و میزان بهکارگیری مؤثر منابع شرکت و راندمان عملیات آن را در دوره عملیات ارزیابی میکند.

کاربرد نسبتهای فعالیت:

مهمترین عملکرد نسبتهای گروه فعالیت این است که اقلام ترازنامه را با صورت سود و زیان مرتبط میسازد.

یکی از نکاتی که در اینجا باید موردتوجه قرار گیرد این است که اقلام

ترازنامه در لحظه محاسبه میشوند اما اقلام سود و زیان مربوط به یک دوره

زمانی خاص هستند که در محاسبه و تحلیل این نسبت، اغلب این موضوع در نظر

گرفته نمیشود.

انواع نسبتهایی که در این گروه قرار دارند شامل موارد زیر است؛

- دوره گردش موجودی کالا

- دوره وصول مطالبات

- دوره گردش مواد و کالای نیم ساخته

- دوره واریز بستانکاران

- دفعات گردش سرمایه جاری

- دفعات گردش سرمایه ثابت

- دفعات گردش دارایی

- درصد تغییر فروش

۳-۱ دوره گردش موجودی کالا:

گردش موجودی کالا بیانگر این است که موجودی کالا و مواد اولیه شرکت،

در یک بازه زمانی مشخص چند بار به فروش رسیده و جایگزین شده است و دوره

گردش موجودی کالا، بازه زمانی را نشان میدهد که در آن دفعات گردش کالا

اتفاق افتاده است که درنتیجه مفهوم دوره گردش موجودی کالا، بازه زمانی موردنیاز برای اینکه یک کالای ساختهشده، فروخته شود را نشان میدهد.

نحوه محاسبه نسبت:

بهمنظور محاسبه نسبت گردش موجودی کالا باید به شیوه زیر عمل نماییم:

دفعات گردش کالا:

متوسط موجودی کالا:

موجودی کالا در ابتدا و انتهای دوره و همچنین بهای تمامشده کالای فروش رفته از صورت سود و زیان قابلاستخراج است.

دوره گردش کالا:

تجزیه و تحلیل نسبت:

بالا بودن نسبت دوره گردش کالا،زمانی رخ می دهد که :

- چرخه عملیاتی تبدیل مواد و موجودی کالا به وجه نقد، کوتاه است.

- سرمایهگذاری شرکت در موجودی کالا کاهشیافته است.

- فروش شرکت نسبت به موجودی کالا، افزایش بیشتری داشته و شرکت از کارایی عملیاتی بالایی برخوردار است.

- دوره رکود موجودی کالا در انبار کوتاه است.

پایین بودن نسبت گردش موجودی کالا به دلایل زیر اتفاق میافتد:

- پایین بودن سطح فروش در شرکت

- نگهداری میزان زیادی از موجودی کالا در شرکت (انبار شدن کالاها)

- ایجاد خط تولید جدید و عدم تبلیغات برای فروش محصولات آن

- بالا بودن هزینههای نگهداری موجودی کالا در شرکت

- احتمال بروز مشکل در تأمین مالی شرکت به دلیل پیشبینی پایین بودن وجوه نقد آن

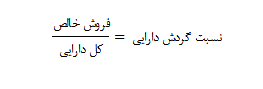

۳-۲ نسبت گردش دارایی:

این نسبت میزان تأثیرگذاری گردش داراییها را در کسب درآمد شرکت نمایان می کند

و بیانگر این است که چگونه داراییهای شرکت برای ایجاد درآمد بکار گرفته

میشود. با مقایسه این نسبت در دورههای گذشته میتوان به این نتیجه رسید

که افزایش داراییها در کسب درآمد بیشتر توسط شرکت، تأثیرگذار بوده است یا

خیر.

نحوه محاسبه نسبت:

تجزیهوتحلیل نسبت:

بالا بودن نسبت گردش داراییها، توانایی شرکت را در استفاده موفق از مجموع داراییها و امکانات خود نشان میدهد.

چنانچه داراییهای شرکت افزایش فراوانی داشته باشد اما از طرف دیگر در فروش

شرکت رشد چندانی مشاهده نشود، در رابطه با فروش و داراییهای آن به نتایج

زیر دست می یابیم:

- افزایش در داراییهای جدید بدون برنامهریزی دقیق صورت گرفته است و درنتیجه شرکت دچار تورم در بخش داراییها شده است.

- شرکت دارای مشکل بازاریابی در فروش محصولات خود است؛ یعنی بازار محصول اشباعشده و شرکت باید به دنبال بازارهای جدید باشد.

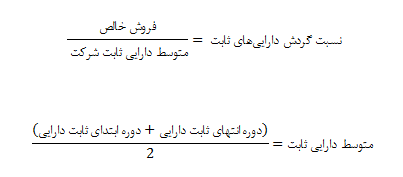

۳-۳ نسبت گردش داراییهای ثابت:

این نسبت بیانگر میزان تأثیرگذاری داراییهای ثابت شرکت بر کسب درآمد آن است.

نحوه محاسبه نسبت:

تجزیهوتحلیل نسبت:

بالا بودن نسبت گردش داراییهای ثابت نشان دهنده این است که شرکت در استفاده از این دسته از داراییهای خود بهعنوان یکی از عوامل تولید، موفق بوده است. از سوی دیگر پایین بودن این نسبت ناشی از سرمایهگذاری بیش ازحد در داراییهای ثابت و پایین بودن درآمد شرکت، نسبت به آن است.

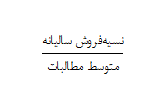

۳-۴ دوره وصول مطالبات:

هدف از بررسی مطالبات شرکت، آنالیز کیفی حسابها و اسناد دریافتنی می باشد.

نسبت دوره وصول مطالبات، به دوره زمانی گفته میشود که با فرآیند فروش

آغاز و تا وصول وجوه مربوطه ادامه مییابد و با بررسی این نسبت درمییابیم شرکت درآمد فروش خود را در چه بازه زمانی به چرخه عملیاتی بازمیگرداند.

نحوه محاسبه نسبت:

برای تعیین دوره وصول مطالبات لازم است ابتدا گردش مطالبات را بهصورت زیر تعیین نماییم:

گردش مطالبات

دوره وصول مطالبات

تجزیهوتحلیل نسبت:

چنانچه دوره وصول مطالبات شرکت کوتاه باشد به این معناست که شرکت برای تأمین اعتبار خود و افزایش سرمایه در گردش، بار مالی کمتری دارد و این امر موجب افزایش درآمد شرکت نیز میشود و بالا بودن دوره وصول مطالبات بیانگر آن است که شرکت برای فروش کالاهای خود، از شرایط نسیه بسیار زیاد استفاده کرده و یا اینکه برنامه منظمی برای وصول مطالبات خود از بدهکاران ندارد.

دوره وصول مطالبات معیار اندازهگیری مدت زمان لازم برای جمعآوری وجوه حاصل از فروش به مشتریان است.

۳-۵ دوره گردش عملیات:

دوره گردش عملیات، دورهای است که طی آن شرکت مواد اولیه را خریداری و

کالایی را تولید کرده و به دست مشتری میرساند و در نهایت وجه نقد را از وی

دریافت میکند. به بیان ساده دوره گردش عملیات را بر اساس سایر نسبتهای

فعالیت با مجموع دوره وصول مطالبات و گردش موجودی کالا برابر است.

نحوه محاسبه نسبت:

نحوه محاسبه نسبت دوره گردش عملیات در شرکتهای غیرتولیدی با شرکتهای تولیدی متفاوت است.

در شرکتهای غیر تولیدی:

دوره گردش موجودی کالا+ دوره وصول مطالبات= دوره گردش عملیات

در شرکتهای تولیدی:

دوره گردش موجودی کالا+ دوره وصول مطالبات+ دوره تولید کالا = دوره گردش عملیات

دوره تولید کالا:

به مدتزمانی که مواد اولیه به کالای ساختهشده تبدیل میشود، دوره تولید گفته میشود.

تجزیه وتحلیل نسبت:

برای تحلیل این نسبت با یک مثال شروع میکنیم. فرض کنید دوره گردش

عملیات در شرکتی ۳۰ روز است. این یعنی ۳۰ روز طول میکشد تا کالاهای

خریداریشده و موجود در انبار به فروش رسیده و وجوه ناشی از حسابهای

دریافتنی جمعآوری و وصول شوند.

شرکتی که دوره گردش عملیات کوتاهی دارد، نیازمند سرمایه در گردش کمتری

می باشد. به دلیل اینکه دوره وصول مطالبات پایینتری داشته و زمان کمی طول

خواهد کشید تا کالای تولیدشده به وجه نقد تبدیل شود.

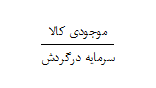

۳-۶ نسبت موجودی کالا به سرمایه در گردش:

سرمایه در گردش تفاوت دارایی جاری از بدهی جاری شرکت می باشد.

با توجه به اینکه یکی از اجزای تشکیلدهنده دارایی جاری موجودی کالا است،

نسبت موجودی کالا به سرمایه در گردش نشاندهنده آن است که چه مقدار از سرمایه در گردش شرکت را موجودی کالا تشکیل داده است.

نحوه محاسبه نسبت:

بدهی جاری- دارایی جاری = سرمایه در گردش

تجزیهوتحلیل نسبت:

بالا بودن نسبت موجودی کالا به سرمایه در گردش، نشاندهنده این است که شرکت در عملیات جاری خود به مشکل خورده است. تولید موجودی کالا به معنای تبدیل یک دارایی مولد (جاری) به یک دارایی غیر مولد

است و تا زمانی که این دارایی به فروش نرسد و وجوه نقد حاصل از آن به چرخه

تولید بازنگردد نمیتوان از عملیات شرکت انتظار بازدهی داشت.

منفی شدن مقدار سرمایه در گردش دلایل متعددی دارد که برخی از آنها عبارتاند از:

- شرکت از محل اعتبارات کوتاهمدت برای بدست آوردن دارایی غیر جاری استفاده کرده است.

- در دورههایی که نسبت منفی شده است بخشی از بدهیهای بلندمدت که سررسید شدهاند، موجب افزایش بدهی جاری شده است.

از مهم ترین نکات تحلیل این نسبت این است: زمانی که سرمایه در گردش شرکت

مقدار منفی به خود میگیرد برای بررسی بهتر وضعیت شرکت بهتر است به ارزیابی نسبتهای نقدینگی آن در دورههای موردنظر بپردازیم.

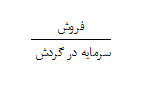

۳-۷ نسبت گردش سرمایه جاری:

سرمایه در گردش بخشی از خالص داراییهای جاری است که مستقیم یا غیرمستقیم تسهیلاتی را در چرخه تولید ایجاد میکنند و نسبت گردش سرمایه جاری، تأثیر سرمایه در گردش را در فروش شرکت نشان میدهد.

نحوه محاسبه نسبت:

بدهی جاری- دارایی جاری = سرمایه در گردش

بدهی جاری- دارایی جاری = سرمایه در گردش

تجزیهوتحلیل نسبت:

به ۲ دلیل نسبت گردش سرمایه جاری در یک شرکت افزایش مییابد؛ یا مخرج کسر این نسبت که نشاندهنده سرمایه در گردش است کاهش یافته و یا صورت کسر که نمایانگر فروش است افزایش داشته است. بهتر است این نسبت در کنار نسبت دوره گردش عملیات، مقایسه و ارزیابی شود.

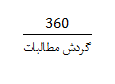

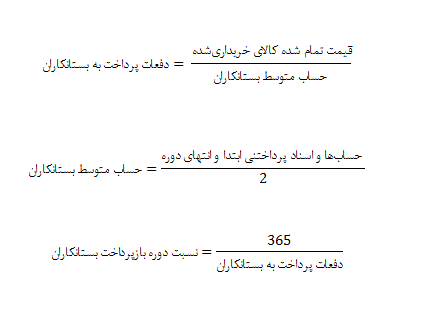

۳-۸ نسبت دوره بازپرداخت بستانکاران:

توجه داشته باشید چنانچه قیمت تمامشده کالای خریداریشده در طی دوره را

بر متوسط بستانکاران که برابر است با مجموع حسابها و اسناد پرداختنی

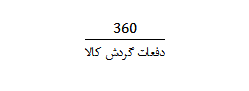

ابتدای دوره و انتهای دوره تقسیم بر ۲، تقسیم کنیم عدد بهدستآمده تعداد دفعات پرداخت به بستانکاران را نشان میدهد. حال با تقسیم عدد ۳۶۵ بر نتیجه کسبشده (تعداد دفعات پرداخت) نسبت دوره بازپرداخت را نشان می دهد.

۴-نسبت های اهرمی Leverage ratios

چهارمین نسبت مالی مهم برای تحلیل بنیادی(فاندامنتال) نسبت های اهرمی می باشد که تعدادی از نسبتهای اهرمی مهم عبارتاند از:

چهارمین نسبت مالی مهم برای تحلیل بنیادی(فاندامنتال) نسبت های اهرمی می باشد که تعدادی از نسبتهای اهرمی مهم عبارتاند از:

- نسبت بدهی

- نسبت کل بدهیها به حقوق صاحبان سهام

- نسبت حقوق صاحبان سهام به داراییهای ثابت

- نسبت کل بدهی به ارزش ویژه

- نسبت بدهی جاری به ارزش ویژه

- نسبت بدهی بلندمدت به ارزش ویژه

- نسبت مالکانه

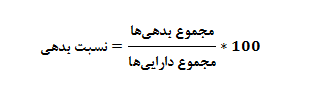

۴-۱ نسبت بدهی:

نسبت بدهی در واقع نشاندهنده اهمیت و نقش بدهیهای جاری و بلندمدت در تأمین کل داراییهای شرکت است و بیان میکند چه میزان از داراییهای کل شرکت از محل بدهیها تأمین شده است.

نحوه محاسبه نسبت:

تجزیه و تحلیل نسبت:

نسبت بدهی، موردتوجه اعتباردهندگان شرکت

قرار دارد. بالا بودن نسبت بدهی به این معنا است که شرکت برای تأمین منابع

موردنیاز خود، از منابع مالی خارج از شرکت بهرهمند میگیرد. درنتیجه

بستانکاران و وامدهندگان مثل بانکها ترجیح میدهند نسبت بدهی شرکت کمتر

باشد زیرا افزایش این نسبت، افزایش ریسک شرکت را بههمراه خواهد داشت. بنابراین نسبت بدهی، شاخص و معیار سنجش ریسک مالی شرکت نیز محسوب میشود.

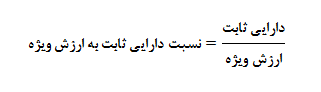

۴-۲ نسبت دارایی ثابت به ارزش ویژه:

این نسبت نشان میدهد چه مقدار از ارزش ویژه شرکت صرف خرید داراییهای ثابت شده است.

نحوه محاسبه نسبت:

نکته مهم: ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

تجزیه و تحلیل نسبت:

پایین بودن نسبت دارایی ثابت به ارزش ویژه، به این معنی است که بخش کمی از ارزش ویژه شرکت صرف خرید دارایی ثابت آن شده است. در نتیجه نقدینگی شرکت بالا بوده و توانایی پرداخت بدهی های جاری خود را خواهد داشت.

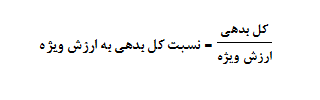

۴-۳ نسبت کل بدهی به ارزش ویژه:

این نسبت به بررسی و مقایسه وضعیت بستانکاران(اعتباردهندگان) در مقابل صاحبان سهام شرکت میپردازد و قدرت بستانکاران شرکت را در مقایسه با صاحبان سهام نشان میدهد.

نحوه محاسبه نسبت:

نکته: همانطور که در مطالب پیشین بیان شد، ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

مجموع بدهیهای شرکت نشاندهنده قدرت بستانکاران و ارزش ویژه آن نشاندهنده قدرت صاحبان سهام است

تجزیه و تحلیل نسبت:

ازآنجاییکه پایین بودن نسبت بدهی به ارزش ویژه برای شرکت ریسک مالی کمتری

را به دنبال دارد، وام و اعتباردهندگان ترجیح میدهند این گروه از

نسبتها مقادیر کمتری داشته باشد. علاوه بر این هر چه تامین سرمایه شرکت

توسط صاحبان سهام افزایش یابد، بهدنبال آن نسبت مالکانه و کنترل صاحبان سهام آن افزایش خواهد یافت و این به معنای هزینه بهره وام کمتر برای شرکت است.

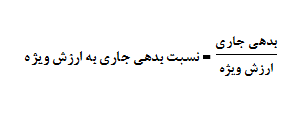

۴-۴ نسبت بدهی جاری به ارزش ویژه:

نسبت بدهی جاری به ارزش ویژه، همانطور که از عنوان آن مشخص است، ارتباط بین بدهیهای جاری شرکت را با ارزش ویژه بیان میکند.

نحوه محاسبه نسبت:

نکته مهم ارزش ویژه شرکت برابر با حاصل تفاضل بدهیهای شرکت از داراییهای آن است.

تجزیه و تحلیل نسبت:

ازآنجاییکه بدهیهای جاری(کوتاهمدت) شرکت از محل داراییهای جاری آن تأمین میشوند،

این دسته از بدهیها میتوانند نقدینگی شرکت را تحت فشار قرار دهند. از

طرفی سرمایه در گردش شرکت برابر با حاصل تفاضل بدهیهای جاری از داراییهای

جاری شرکت است، درنتیجه رشد بدهیهای کوتاهمدت(جاری) منجر به کاهش سرمایه در گردش شرکت میشود.

_ بدهیهای کوتاهمدت، نرخ بهره بالاتری نسبت به سایر بدهیها دارند

در نتیجه بالا بودن نسبت بدهی جاری به ارزش ویژه نشاندهنده بالا بودن

بدهیهای جاری است و این موضوع میتواند باعث کاهش قدرت اهرمی این بخش از

بدهیها شود.

_ بالا بودن نسبت بدهی جاری به ارزش ویژه یا روند رو به رشد آن، نشاندهنده الزام مدیریت به بازنگری در ساختار سرمایه شرکت است.

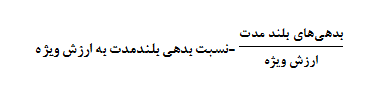

۴-۵ نسبت بدهی بلندمدت به ارزش ویژه:

این نسبت ارتباط بین بدهیهای بلندمدت که سررسیدی بیشتر از یک سال دارند را با ارزش ویژه شرکت بررسی میکند.

نحوه محاسبه نسبت:

این نسبت معمولاً بهصورت درصد بیان شده و در پایان محاسبه، عدد بهدستآمده را در عدد ۱۰۰ ضرب مینماییم.

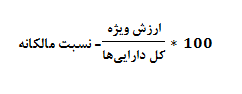

۴-۶ نسبت مالکانه:

نسبت مالکانه بیان کننده این است که چه میزان از داراییهای شرکت متعلق به سهامداران می باشد. این نسبت بهصورت درصد بیان شده و نشاندهنده اهمیت سهامداران در تأمین داراییهای شرکت است.

نحوه محاسبه نسبت:

تجزیه و تحلیل نسبت:

تجزیه و تحلیل نسبت:

هر چه نسبت مالکانه شرکت بیشتر باشد، شرکت به تعهدات خود پایبندتر

است و بالا بودن این نسبت نشاندهنده این است که شرکت از اهرم مالی

استفاده چندانی نمیکند و نسبت مالکانه پایین میتواند نشاندهنده این باشد

که شرکت بخش عمدهای از سرمایه خود را از محل اعتبارات تأمین کرده و این امر سبب ایجاد ریسک مالی برای آن شده است.

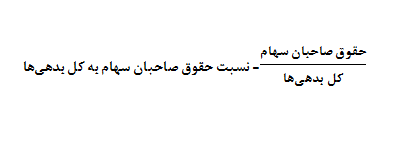

۴-۷ نسبت حقوق صاحبان سهام به کل بدهیها:

این نسبت معیار مناسبی جهت ارزیابی ادعای حقوق صاحبان سهام و اعتباردهندگان به شرکت است. نسبت مورد بررسی، نشاندهنده وزن حقوق صاحبان سهام به کل وامها و اعتباراتی است که شرکت دریافت کرده است.

نحوه محاسبه نسبت:

تجزیه و تحلیل نسبت:

بالا بودن این نسبت نشاندهنده حقوق بیشتر سهامداران اصلی نسبت به اعتباردهندگان شرکت است و افزایش حقوق صاحبان سهام بهکل بدهیها، آسیبپذیری شرکت را نسبت به ورشکستگی و مخاطرات اقتصادی کاهش میدهد.

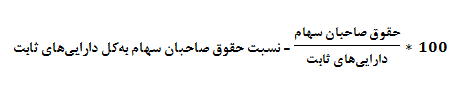

۴-۸ نسبت حقوق صاحبان سهام بهکل داراییهای ثابت:

نسبت حقوق صاحبان سهام بهکل داراییهای ثابت، میزان نقش سهامداران را در تأمین مالی برای خرید داراییهای ثابت نشان میدهد.

نحوه محاسبه نسبت:

مزایای تحلیل بنیادی(فاندامنتال):

- ﺑﺰرﮔﺘﺮﯾﻦ ﻣﺰﯾﺖ تحلیل بنیادی اﻣﻨﯿﺖ در ﻣﻘﺎﺑﻞ اﻣﻮاج رواﻧﯽ ﺑﺎزار اﺳﺖ

- تحلیلهای بنیادی مناسب برای سرمایهگذاریهای بلندمدت و تمرکز بر روندهای بلندمدت است

- در نتیجهی تحلیل بنیادی سهام مناسب برای بلندمدت شناسایی میشود

- خطاهای تحلیل بنیادی دارای ضریب پایینتری نسبت به خطاهای تحلیل تکنیکال هستند

معایب تحلیل بنیادی(فاندامنتال):

- تحلیل بنیادی نیاز به تخصص بیشتری در زمینهی مالی دارد

- بکارگیری تحلیل بنیادی باید نسبت به مشخصه صنایع و شرکتها متفاوت باشد، و لازمهی آن تحقیقات زمانبر و پر هزینه است

- تحلیل بنیادی نیازمند زﻣﺎنی ﻃﻮﻻﻧﯽ ﺟﻬﺖ ﺗﺤﻠﯿﻞ شرکتهاست و ﻣﺤﺪودیتهای اﻃﻼع رﺳﺎﻧﯽ ﺷﺮکتها از موانع آن به حساب میآیند

- تحلیل بنیادی درصورت تغییرات محیطی، تحلیل با خطا مواجه میشود

- تحلیل بنیادی یادگیری آن پیچیده و زمانبر است

AG0661 کد معرف جهت کارگزاری آگاه